海外旅行に行くと、クレジットカードの明細を見て「海外事務手数料、なんでこんなに取られるの…」とか「両替って、なんでこんなに手数料取られるの…」って思ったことはありませんか?

僕もずっとそう思っていました。1回の旅行で平気で1万円ぐらい、為替の見えない上乗せで消えていく感覚があって、ずっとモヤモヤしていたんです。

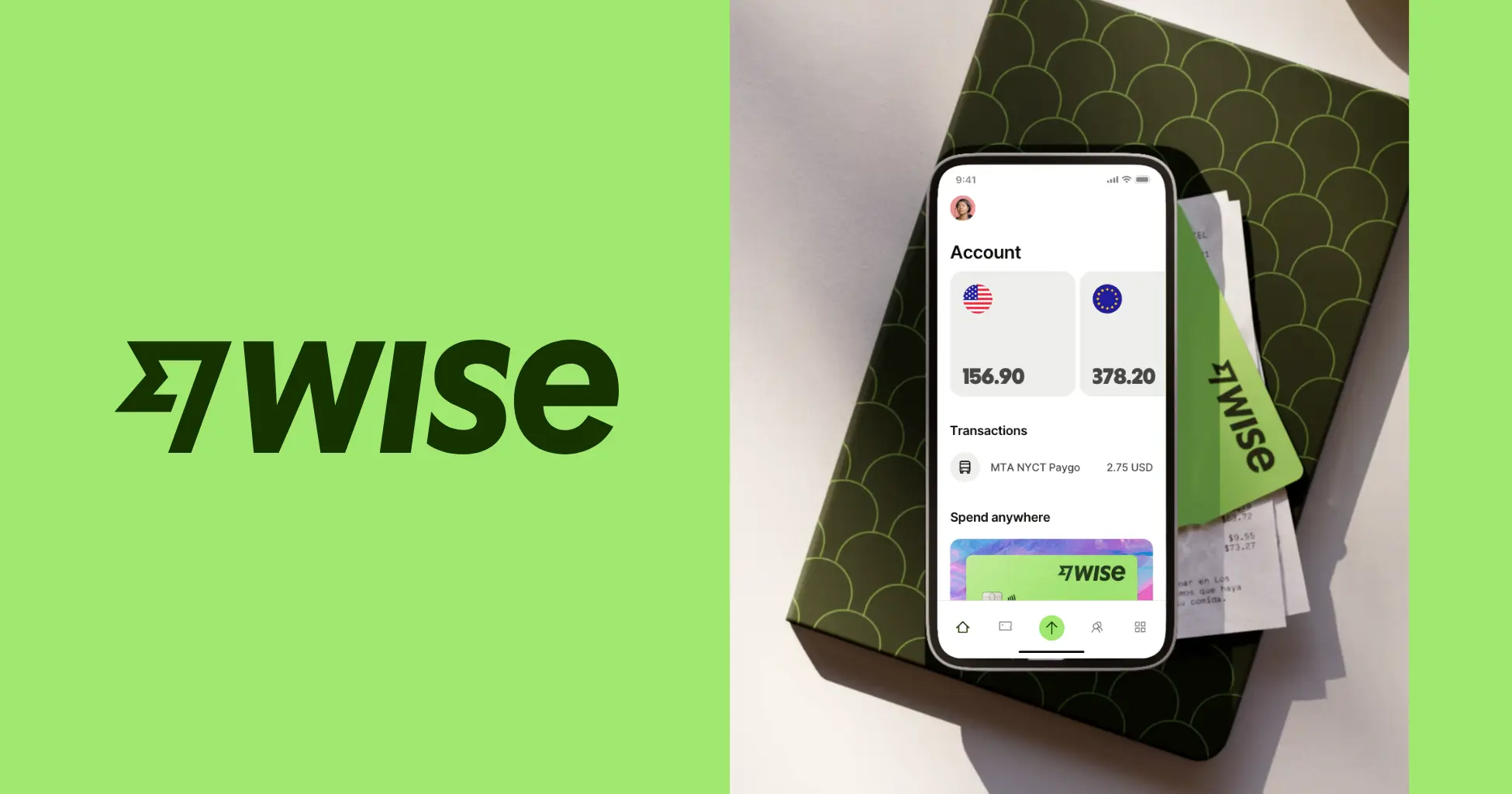

そんなときに出会ったのが、今回紹介するWiseデビットカード。

2026年のGWに、妻と小学生の娘との家族で中国(北京)・イタリア(ローマ/バチカン/ピサ/ベネチア)・エジプト(ギザ/カイロ)・イギリス(ロンドン)・ポーランド(ワルシャワ)の5カ国を一気に巡った時、メインカードとして使ってみたら、もう手放せない存在になりました。

仕組みも、申込み方法も、5カ国での実体験も、ぜんぶこの記事に詰め込んでいきます。

この記事を読み終える頃には、Wiseの仕組み・申込み手順・5カ国でのリアルな使用感・クレカとの使い分けまで、海外旅行で迷わない知識が一通り身につくはずです。

そもそもWise(ワイズ)とは?

Wiseは、イギリス・ロンドンに本社を置く国際送金・決済の会社です。

2011年にエストニア出身の創業者によって設立され、当時の社名は「TransferWise(トランスファーワイズ)」。海外送金の手数料が不透明で高すぎるという問題を解決するために生まれました。

現在はロンドン証券取引所に上場し、時価総額は1兆円を超える規模に成長しています。日本でも「ワイズ・ペイメンツ・ジャパン株式会社」として、金融庁の認可を受けた第一種資金移動業者として正式に営業しているので、安心して利用できます。

Wiseが提供しているサービスは主に3つ。

- 海外送金サービス(個人・法人向け)

- マルチカレンシー口座(40通貨以上を1つの口座で管理)

- Wiseデビットカード(このマルチカレンシー口座に紐づくカード)

このうち、海外旅行で一番恩恵を受けやすいのが「Wiseデビットカード」です。

Wiseデビットカードの仕組み

Wiseデビットカードがなぜお得なのか。これは仕組みを理解すると一発で納得できます。

① ミッドマーケットレート(中値)が使われる

通常、銀行やクレジットカード会社が提示する為替レートには、独自の上乗せ(マークアップ)が含まれています。たとえば「1ドル=158円」のレートに対して、クレカでは「1ドル=164円」のように、数円分の上乗せが密かに乗っているのが普通です。

一方Wiseが使うのは「ミッドマーケットレート」と呼ばれる、為替市場のリアルタイムレートそのもの。Google検索で「1ドル 円」と検索したときに出てくる、あのレートです。ここに上乗せがありません。

② 両替手数料は0.5〜0.73%程度

Wiseの利益源は、別途設定された両替手数料です。通貨や金額によって変動しますが、2026年時点でだいたい0.52〜0.73%程度。

一般的なクレジットカードの海外事務手数料が約3.63%なので、およそ5分の1です。

③ 海外事務手数料はゼロ

クレジットカードでよくある「海外事務手数料」「海外利用手数料」のような追加コストはありません。

両替手数料だけがコストです。

④ 自動両替機能

事前に外貨をチャージしていなくても、決済時に自動で日本円から現地通貨へ両替してくれます。

複数通貨を保有することもできるので、ヨーロッパ周遊のような旅行でも管理がラクです。

実際にあった エピソードもあとで中国のところでお伝えしますが、複数通貨を保有していると「現地通貨優先で引き落とし、なければ他通貨から自動両替」というルールで動くため、別の通貨で支払いされていることがあります。

⑤ Apple Payにも対応(2026年5月〜)

2026年5月12日から、日本発行のWiseデビットカードもApple Payに対応しました(Mastercardブランドのみ)。AppleウォレットにWiseカードを追加すれば、iPhoneやApple Watchでのタッチ決済が可能です。

ただし注意点が2つ。

- Mastercardブランドのみ対応(Visaブランドは現時点で対象外)

- 日本発行のカードはGoogle Pay非対応(2026年5月時点。Wise公式ヘルプにも明記あり)

これからカードを申し込むなら、Apple Pay対応を見越してMastercardブランドを選んでおくのがおすすめです。

クレジットカードとの徹底比較

「結局、普通のクレカと比べてどのくらいお得なの?」という疑問に、具体的な数字でお答えします。

海外で1,000ドル分使った場合の比較(概算)

| 項目 | 一般的なクレジットカード | Wiseデビットカード |

|---|---|---|

| 為替レート | 銀行レート+上乗せ | ミッドマーケットレート |

| 海外事務手数料 | 約3.63% | 0%(事務手数料なし) |

| 両替手数料 | 上乗せレートに含まれる | 約0.5〜0.73% |

| 実質コスト | 約36ドル(5,600円相当) | 約5〜7ドル(800〜1,100円相当) |

1回の旅行で1,000ドルしか使わないと仮定しても、約4,500円〜5,000円の差になります。

家族旅行で30万円分の海外決済をするなら、その差はおよそ1万円前後。年に2〜3回海外旅行に行くなら、年間で3万円近い節約になる計算です。

通常Wiseデビットカードの発行には1,200円の手数料がかかりますが、当ブログの招待リンクから登録いただくと、カード発行手数料が無料になります。

\ 数分で登録完了!デビットカードの発行通料が無料に/

※招待リンクから登録された場合、紹介者(当ブログ)にも特典が付与されることがあります。

クレカとデビットカード、両方持っておきたい理由

Wiseはたしかに便利ですが、私はクレカも必ず併用しています。 1枚で完結させない理由は以下の通り。

- 海外旅行保険の付帯(プラチナ・ゴールド系カードは自動付帯のことも多い)

- 空港ラウンジへのアクセス(プライオリティパス連携など)

- 不正利用時の補償が手厚い

- ホテル予約・レンタカー保証金などの高額デポジット用途

- ホテルチェックイン時のステータスや特典

- 為替手数料がクレカの約5分の1

- 残高分しか使えないので、不正利用されても被害が限定的

- アプリで瞬時に凍結できる

- 日本のクレカで「海外利用エラー」が出てしまう場面でも問題なく決済できることが多い

我が家の使い分け

家族旅行では以下のように分けています。

- クレジットカード:ホテルの決済・保険・ラウンジ・交通機関

- Wiseデビットカード:現地での買い物・ATMで現金化・交通機関

ネット銀行の口座から送金できるよう事前に用意しておけば、海外にいてもWiseへすぐに入金することも可能。

ロイ

ロイ海外で日本のカードを使うとよくエラーが出ると聞くのであえて今回は何度か使ってみましたが、やはり噂通りでエラーになることが何度かありました。

しかし、Wiseデビットカードの場合はその国の通貨で取引をするせいか、もしくは口座から引き落とすだけだからか、一度もエラーにならずスムーズに決済ができました。

物理カードはまだ必須

Apple Pay対応で「スマホだけで全部いけるのでは?」と思いがちですが、現実には差し込み式のIC端末しか使えない店舗やATMがまだ世界中に多く残っています。

特に海外ATMでの現金引き出しは、現状ほぼすべてが物理カード必須です。

また、「Apple Payで完結」は現時点ではまだ早く、物理カードと併用する前提で考えるのが現実的です。

Wiseデビットカードの申込み手順

申込みはスマホひとつで完結します。

- スマートフォン(カメラ付き)

- 本人確認書類(運転免許証、マイナンバーカード、パスポートのいずれか)

- 自宅住所(カード郵送のため)

- メールアドレス・電話番号

- Wiseの公式サイトまたはアプリでアカウント登録

- 本人確認(書類撮影+自撮りでオンライン完結。最短数分〜1営業日)

- デビットカードの発行を申請(発行手数料:1,200円。招待リンク経由なら無料)

- カードが郵送で到着(通常1〜2週間/僕の場合は約1週間半で到着)

- アクティベーションコードを入力して有効化

- 初回はチップ&PINで決済 → 以降タッチ決済が解放される

つまずきやすいポイント①:住所入力は「海外向け表記」で

これが一番つまずきポイントです。Wiseの住所入力欄は海外向けフォーマットになっていて、日本の住所をそのまま「東京都中央区銀座1-2-3」のように入れると正しく届かない可能性があります。

日本の住所を英語表記(海外向け)で入力する必要があるので、申込み時は要注意。

〒104-0061 東京都中央区銀座1-2-3 グランドビル405号室

↓ 英語表記(海外向け)

405 Grand Building, 1-2-3 Ginza, Chuo-ku, Tokyo, 104-0061, Japan

マンション名・部屋番号まで省略せずに正確に入れてください。 受け取り不可で戻ってしまうと、再発送に時間がかかります。

日本の住所を英語に変換するのに自信がない人は、私が作ったツール「英語住所メーカー」を利用してみてください。

登録不要・無料で利用でき、郵便番号を入力してから入力欄に住所をローマ字で入れていけば、海外仕様の住所表記が簡単に作成できます。

つまずきやすいポイント②:到着まで時間がかかる

- 通常便(1,200円のみ):約2週間で到着

- エクスプレス便(1,200円 + 別料金):もっと早く到着するオプションあり

私は通常便で申し込みましたが、予定より早く約1週間半で届きました。

とはいえ郵送なので確実性を考えると、最低でも海外旅行の2〜3週間前には手続きを済ませておくのがおすすめです。

つまずきやすいポイント③:届いてからアクティベートしないと使えない

ここ、一番見落としやすいポイントです。カードが届いただけでは使えません。

カードと一緒に届く封筒に6桁のアクティベーションコードが記載されているので、Wiseアプリからこのコードを入力して有効化する必要があります。

さらに日本発行のWiseカードは、アクティベート後に一度「チップ&PIN(差し込み+暗証番号)」での決済を行わないと、タッチ決済が解放されない仕様になっています。

つまり、

- カードが届く

- アプリでアクティベーションコードを入力

- どこかのお店で一度、差し込み+PIN入力で決済

- 以降、タッチ決済もApple Payも利用可能に

という流れです。海外旅行の直前に届いて「タッチ決済できない!」と慌てないよう、出発前に国内のコンビニやスーパーで一度差し込み決済をしておきましょう。

通常Wiseデビットカードの発行には1,200円の手数料がかかりますが、当ブログの招待リンクから登録いただくと、カード発行手数料が無料になります。

\ 数分で登録完了!デビットカードの発行通料が無料に/

※招待リンクから登録された場合、紹介者(当ブログ)にも特典が付与されることがあります。

入金(チャージ)方法

カードが届いたら、使う前に入金が必要です。

Wiseはデビットカードなので、口座残高の範囲内でしか使えません(これがクレカと違って使いすぎ防止になるメリットでもあります)。

日本ユーザーが使える入金方法

- 銀行振込(もっとも一般的)

- デビットカードからの入金

銀行振込の場合は、アプリ内で表示される専用口座に振り込むだけ。通常は数十分〜数時間で残高に反映されます。

両替のタイミングは「事前」と「決済時」どちらでもOK

入金後に「日本円のまま保有」しておくこともできますし、「ユーロやドルに事前両替」しておくこともできます。

- 事前両替:レートが良いタイミングを狙える。複数通貨を保有しておけるので周遊旅行に便利

- 決済時に自動両替:手間なし。ただし決済時のレート任せ

円安が進行している局面では、円高のタイミングを狙って事前両替しておくのが賢い使い方です。

使い方①:店舗でのタッチ決済

これがWiseの一番ベーシックな使い方です。

物理カードならVisa/Mastercardタッチに対応した端末にカードをかざすだけ。Apple Pay(Mastercardのみ)に登録すれば、スマホタッチでも決済できます。

重要:決済時は必ず「現地通貨」を選ぶ

決済時に「日本円で支払いますか?現地通貨で支払いますか?」と聞かれることがあります(特にヨーロッパで多い)。

必ず「現地通貨(Local Currency)」を選んでください。

日本円を選ぶと、お店側が設定した割高なレート(DCC=Dynamic Currency Conversion)が適用されてしまい、Wiseのレートメリットが全部吹き飛びます。これは知らないと損する大事なポイントです。

差し込み式の端末ではタッチ決済できない

タッチ決済端末がない店舗やATMでは、物理カードを差し込んでPIN入力する必要があります。

Apple Payやスマホだけでは対応できないので、物理カードは必ず一緒に持ち歩いてください。

使い方②:海外ATMでの現地通貨引き出し

Wiseのもうひとつの大きな武器が、世界中のATMで現地通貨を直接引き出せる機能です。

無料枠は月2回・合計3万円まで

毎月、以下の範囲で無料で引き出せます。

- 回数:月2回まで

- 金額:合計3万円相当まで

この枠を超えると、超過分に対して1.75%の手数料がかかります。また、ATM運営会社が独自に手数料を取る場合もあるので、画面の表示は必ず確認してください。

コツ:少額を何度も引き出すより、まとめて引き出す

無料枠が月2回までなので、たとえば3万円分まとめて引き出した方が無料枠を効率的に使えます。

ATM選びの注意

- 「Visa」「PLUS」「Mastercard」マークのあるATMで使える

- 銀行併設のATMが安全(路上ATMは不正リーダー仕込みのリスクあり)

- 「現地通貨」を選ぶ(DCCを避ける)

使い方③:Alipay(中国)への連携

中国旅行を予定している方には、ここが一番重要なパートです。

Alipayは2023年7月から海外クレカ連携が可能に

それまでは中国の銀行口座がないと使えなかったAlipayですが、2023年7月以降、Visa・Mastercard・Amex・JCBなどの海外発行カードを紐づけて使えるようになりました。

もちろん、WiseデビットカードもAlipay連携の対象です。

連携の流れ

- Alipayアプリをダウンロード(出発前に日本で済ませる)

- アカウント登録(電話番号+SMS認証)

- パスポート情報を登録(本人確認)

- 「カードを追加」からWiseデビットカードを登録

- 中国国内でQRコードを読み取って決済

注意点:200元を超える決済には3%の手数料

Alipay経由の決済では、200元(約4,000円)以下の取引は手数料なしですが、それを超えると全額に対して3%の手数料が課金されます。

そのため、コンビニや屋台などの小さな買い物にはWise×Alipayが最強ですが、ホテル代のような高額決済はWiseを直接使うか、別のクレカを使った方がお得です。

実体験】家族3人で5カ国で使ってみた正直レビュー

ここからは、家族で実際に訪れた5カ国でWiseがどう活躍したか、リアルな体験をお伝えします。

中国(北京)— AlipayとWiseの強力タッグ

中国は現金が使える場所が極端に少なく、QRコード決済が圧倒的に主流。Alipayにあらかじめ登録しておいたWiseデビットカードが、旅行中の主な決済手段となりました。

地下鉄はクレカで通れるので、Wiseデビットカードを使えばOK。コンビニや飲食店などは、ほぼすべてAlipay経由のQRコード決済で済んでしまいます。

ただし、北京から万里の長城へ行くバスは中国の交通系ICまたは現金払いということで、ただの観光で行っている場合はわざわざ交通系ICを作るのも面倒なので、バスの料金分だけ現金を持っていきました。

ロイ別の通貨で決済が、、、

今回の旅行は行きも帰りも北京に寄るルートになっていて、行きは数泊したうえで北京も観光したのですが、帰りはあくまでトランジットだけなので空港からは出ないスケジュールになっていました。

そのため、北京からローマへ行くときに「もう中国元は使わないだろう」と思い、残りを全てユーロに変えていたんです。

そして、そのまま他の国も周りながらその国の通貨へ両替しつつ、最後に寄ったポーランドの通貨である「ズウォティ」にほぼ両替した状態で北京の空港に戻り、空港内の自動販売機でAlipayを使って水を購入したんです。

そのときにアプリの決済履歴を見たところ「あれ?なぜかポーランドのズウォティから引き落とされている???」ということに気づいたんです。

これはWiseの仕様で、「現地通貨優先で引き落とし、なければ他の通貨から自動で引き落とし(+両替手数料)」というルールがあるんです。

中国元(CNY)の残高がゼロだったため、たまたまポーランド旅行で残っていたズウォティから自動両替されて支払われていたんですね。

ロイイタリア(ローマ・バチカン・ピサ・ベネチア)— 物価の高い国ほどWiseの恩恵が大きい

ヨーロッパはタッチ決済が最も普及している地域のひとつで、Wiseが最も活躍する国と言ってもいいでしょう。

イタリアでは現金を使ったのはランドリーで洗濯した時くらいで、それ以外はすべてWiseで決済できました。

レストラン、美術館、ベネチアの水上バス、屋台まで、どこでもタッチ決済が通ります。

円安局面でユーロ建ての物価が高いイタリアでこそ、Wiseの手数料の安さは本当にありがたい。

クレカの3.63%手数料で同じ金額を決済していたら、家族旅行で1〜2万円は余分に取られていた計算です。イタリアに行くならWiseは必須レベルだと感じました。

エジプト(ギザ・カイロ)— ATMでの現地通貨引き出しが旅の命綱

エジプトは現金文化が強く、タッチ決済対応店はまだまだ限定的。なので、ATMでの現地通貨(エジプトポンド)引き出しがメインになります。

ここで知っておきたいのが、エジプトのATMには「カードがATMに取り込まれてしまう」事故が多いという話。観光客が困っているという報告がネット上にもたくさん上がっています。

僕は2回ATMで引き出しましたが、幸いどちらも問題なく現金を受け取れました。

それでももし取り込まれたとしてもデビットカードなら被害が限定的(残高分しか被害が出ない)という安心感は大きく、メインのクレカではなくWiseを使うようにしていました。

万が一に備えて、エジプトでは以下を実践していました。

- ATMは銀行併設や空港内のものを優先

- 引き出しは1回でまとまった額(無料枠を効率使用)

- 物陰や人気のない場所のATMは絶対に使わない

イギリス(ロンドン)— キャッシュレス完結都市での圧倒的な利便性

ロンドンはほぼ完全キャッシュレス都市。現金を使ったのはイタリアと同様にランドリーくらいで、それ以外は全部Wiseで完結できました。

特に便利だったのが地下鉄とバスの改札。

Oysterカードを買わなくても、Wiseのコンタクトレスカードをそのまま改札にタッチするだけで乗れます。1日の利用額が自動的にデイキャップ(上限)でストップするので、Oysterよりむしろ便利。

我が家では大人がクレカ、子供にWiseを持たせて交通機関を利用しました。

また、飲食店、大英博物館のお土産ショップなどの支払いまで、どこでも問題なし。物価の高いロンドンこそ、為替手数料の差が効きます。

ポーランド(ワルシャワ)— マイナー通貨でも問題なく使える

ポーランドの通貨はユーロではなく「ズウォティ(PLN)」。日本人にはあまり馴染みがありませんが、Wiseの自動両替で何の問題もなく使えました。

飲食店やお土産屋での決済はタッチ決済でスムーズ。一点違ったのが公共交通機関で、ロンドンと違ってバスや電車の改札にカードを直接タッチして通る仕組みはなく、事前に切符を購入する必要があります。

この切符購入をWiseで決済できました。

旧市街の観光、お土産屋さん、現地のレストラン、どこでも普通に使えて、両替の手間がまったくなかったのが快適でした。

メリット:実際に5カ国で使って感じたこと

実際に5カ国で使ってみて、感じたメリットを7つ紹介しておきましょう。

①入金した分しか使えない安心感

Wiseはデビットカードなので、口座残高以上は使えません。

クレカのように「気づいたら使い込まれていた」という心配がないのは、想像以上に精神的にラクです。

②両替がスマホで完結する手軽さ

日本円から各国通貨への両替が、すべてアプリ内で完結します。

両替所に並ぶ必要も、空港で割高なレートで両替する必要もありません。

③紛失・盗難時の対応がアプリで完結

万が一カードが盗まれたりスキミングされたとしても、Wiseアプリから瞬時に凍結できます。

カード会社に国際電話で連絡する必要がないのは、海外で慌てている時に本当に助かります。

④現地ATMで現金が下ろしやすい

両替所を探す必要がなく、現地のATMで必要な分だけ現地通貨を引き出せます。

観光地周辺ならATMはほぼどこにでもあるので、現金不足の不安がありません。

⑤決済がとにかく速い

日本のクレカで海外決済をすると、たまに「海外利用エラー」で弾かれることがあります。

Wiseはそのトラブルがほぼなく、決済自体もサクッと通ります。 レジで焦らずに済むのが地味に大きいメリット。

⑥利用履歴がアプリでリアルタイムに確認できる

「あれ、今いくら使ったっけ?」という時に、すぐにアプリで確認できます。

各取引の明細も詳細で、家計簿アプリへの転記もしやすい。

⑦クレジットカードとの併用で最強

繰り返しになりますが、Wise単独より、クレカと併用するのが最強。

互いの弱点を補い合える組み合わせです。

デメリット・知っておきたい注意点

デメリットというか、Wiseを利用するにあたって知っておいた方が良い点をいくつかまとめて紹介しておきましょう。

- カード到着まで1〜2週間かかる(出発直前申込みは間に合わない)

- 国内利用ではあまりメリットがない

- 海外旅行保険は付帯していない(別途準備が必要)

- 高額のホテル予約・レンタカー保証金などはクレカの方が向いている

- Alipay経由の200元超え決済には3%手数料

- 差し込み式の端末ではApple Payが使えない(物理カードが必須)

- 日本発行のカードは現時点でGoogle Pay非対応(Apple Payのみ対応)

- アクティベート+初回チップ&PIN決済を済ませないと、タッチ決済が解放されない

Wiseはどんな人におすすめ?

5カ国で家族と使ってきた経験から言うと、Wiseデビットカードは以下のような人に特におすすめです。

- 年に1回以上、海外旅行に行く人

- クレカの海外事務手数料の高さが気になっている人

- 円安が進む中で、できるだけ旅行コストを抑えたい人

- 複数通貨を扱う旅行(ヨーロッパ周遊・中国経由など)が多い人

- キャッシュレス決済が中心の都市旅行が多い人

- 家族旅行で、子供用の決済手段としても活用したい人

逆に、年に1回も海外に行かない人や、現金中心の地方旅行が中心の人には、メリットが薄いかもしれません。

我が家の場合、2025〜2026年の5カ国旅行を振り返ると、Wiseがなかったら数万円単位で旅費が増えていた計算です。年会費無料・審査なしで作れるので、海外旅行を予定している方は早めに申し込んでおくと安心です。

そして大事なのは、Wise単独ではなく、クレジットカードとの併用で真価を発揮するということ。次の旅行に向けて、ぜひ自分に合った組み合わせを考えてみてください。

通常Wiseデビットカードの発行には1,200円の手数料がかかりますが、当ブログの招待リンクから登録いただくと、カード発行手数料が無料になります。

\ 数分で登録完了!デビットカードの発行通料が無料に/

※招待リンクから登録された場合、紹介者(当ブログ)にも特典が付与されることがあります。